Евровалюта по итогам последней недели показала сильное снижение: до 1,3371 (на -0,74%). Это, учитывая, что за последние полгода ее рост показывал +10,74%. Хотя это рост никак нельзя воспринимать в качестве отражения реального экономического роста и восстановления. Скорее это свидетельствует о кредите доверия к Еврозоне и о том, что просто еще не нашлись приемлемые ей альтернативы.

Евровалюта является конкурентоспособной благодаря хорошей конъюнктуре государственного долга Европы — основного двигателя мирового ВВП. С хорошими возможностями по рынку государственного долга можно стимулировать экономику посредством госрасходов (инфраструктурных проектов, социальных трансфертов и т.д.). Не имея их – выжить практически невозможно. Происходит дальнейшее сокращение частного спроса и инвестиций. Европейский государственный долг выживает исключительно благодаря подпитке со стороны растущей евровалюты. Падение ВВП сдерживается благодаря государственным расходам. Это вызывает необходимость в положительной конъюнктуре по платежному балансу и торговому балансу, так как деньги в основном ретранслируются в экономику посредством государственных расходов. С начала текущего года евровалюта показала рост на +3,03%, до 1,36 (на момент коррекции 2 февраля).

Данные темпы не являются отражением роста экономики Европы, это скорее отображение структурных факторов: бегство от других резервных валют, отсутствие альтернатив, вера в то, что деньги смогут простимулировать экономику Евросоюза и показать в этом году минимальные темпы падения экономики. О росте говорить еще рано – кризис и дальше набирает обороты, а монетарными стимулами рождается рост ВВП и искусственный спрос.

Практика показывает, что факт чрезмерного укрепления курса валюты, не соответствующего реальным темпам экономического роста и товарной массы, влечет за собой несколько разрушительных эффектов, которые в первую очередь отражаются на экспортерах — удорожание продукции экспортеров на внешних рынках (понижение уровня продаж и конкурентоспособности), при реэкспорте валютной выручки экспортеры вынуждены приобретать более дорогую национальную валюту. Также к этому можно отнести стоимость электроэнергии, рабочей силы, сырья, которое неумолимо растет внутри страны.

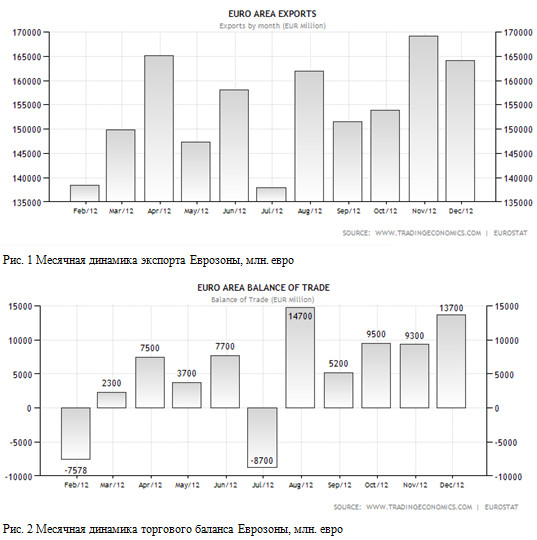

Что касается динамики внешних операций торгового и платежного баланса Еврозоны, то, по мнению Форекс брокера Weltrade, динамика экспорта имеет достаточно неплохое состояние, даже учитывая курс евро за второе полугодие. И по сравнению с бесстыжими США и Китаем, у Еврозоны имеется в козырях стратегические отношения с Китаем и РФ.

Другие новости этого направления можно почитать на сайте компании Weltrade.